V Itálii se na fakturách používá italština a terminologie vychází z místní daňové a účetní legislativy.

Itálie je členským státem EU a uplatňuje systém daně z přidané hodnoty označovaný jako IVA (Imposta sul Valore Aggiunto).

Pojmy jako IČO a DIČ nemají v Itálii přímý ekvivalent ve zcela stejném významu jako v Česku a na fakturách se nahrazují lokálními identifikátory.

Základním daňovým identifikátorem italských subjektů je Codice Fiscale (C.F.), který slouží jako obecné daňové identifikační číslo.

Identifikátor pro DPH v Itálii je Partita IVA (P. IVA), která se používá při transakcích podléhajících DPH a při intrakomunitárních plněních (u firem jsou C.F. a P. IVA často shodné, u fyzických osob se liší).

České DIČ k DPH se na italských fakturách uvádí obvykle jako Partita IVA (P. IVA) a jeho uvedení u B2B transakcí potvrzuje, že je dodavatel plátcem DPH (nebo identifikovanou osobou).

Identifikace italských společností se může doplnit o číslo zápisu v obchodním rejstříku (REA – Repertorio Economico Amministrativo), které je částečnou obdobou českého IČO.

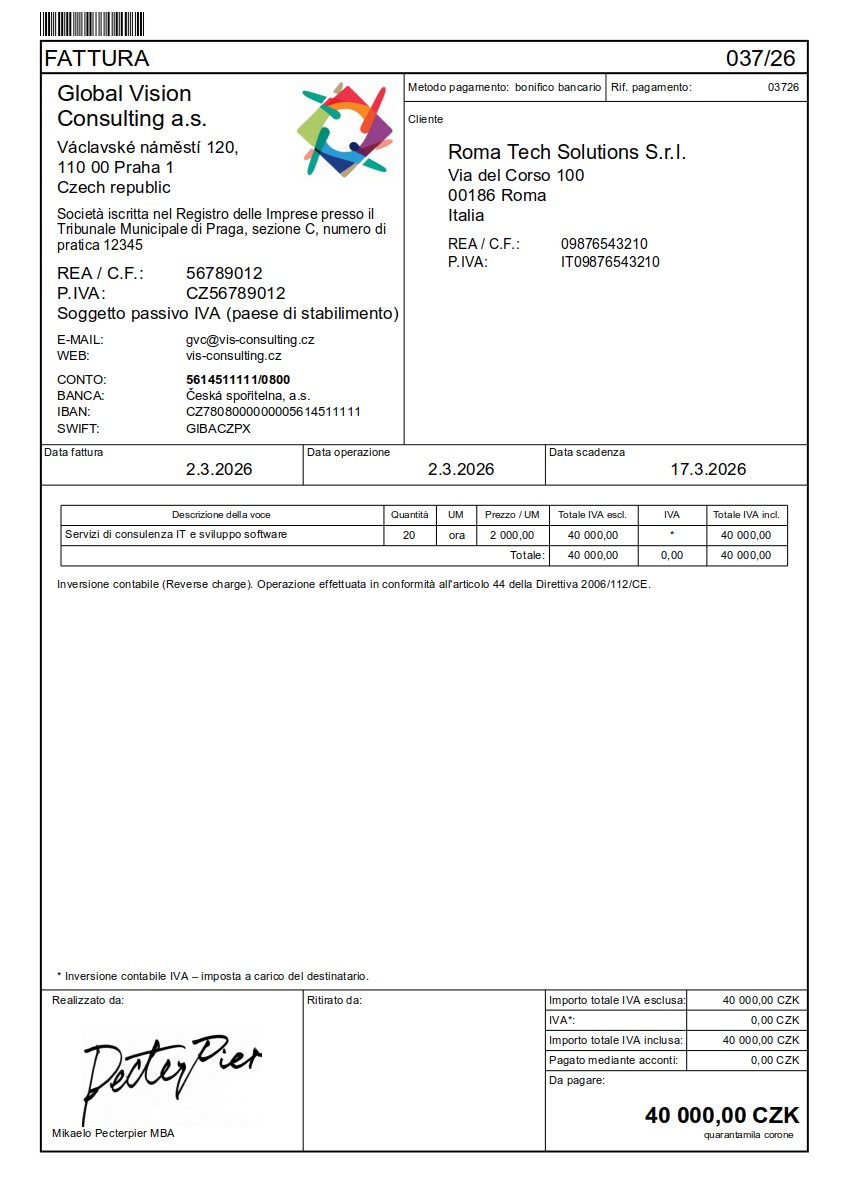

Při poskytnutí služeb mezi podnikateli (B2B) v rámci EU se uplatňuje přenesení daňové povinnosti (Reverse Charge), v italštině označované jako „inversione contabile IVA“ nebo zkráceně „reverse charge“.

Režim „inversione contabile“ musí být na faktuře výslovně uveden, zpravidla s odkazem na příslušný článek směrnice 2006/112/CE.

Při přenesené daňové povinnosti se na české faktuře neuplatňuje DPH a daň přiznává a odvádí příjemce plnění v Itálii.

Osvobození od daně (např. při dodání zboží plátci do EU – „cessione intracomunitaria non imponibile“) a přenesení daňové povinnosti (inversione contabile) jsou rozdílné daňové režimy a na faktuře musí být jasně rozlišeny.

Datumy se na italských fakturách uvádějí nejčastěji jako data fattura (datum vystavení), data di fornitura nebo data di prestazione (datum dodání / DUZP) a data di scadenza (datum splatnosti).

Opravný daňový doklad pro snížení původně fakturované částky (dobropis) se v italské praxi označuje jako „nota di credito“.

Vrubopis, který se používá při zvýšení původně fakturované částky, se označuje jako „nota di debito“.

Zálohová faktura coby výzva k platbě bez vlivu na DPH se označuje jako „fattura proforma“. Skutečný daňový doklad k přijaté záloze se v Itálii označuje jako „fattura di acconto“.

Při fakturaci do zahraničí se doporučuje používat ustálené italské pojmy a vyhnout se doslovnému překladu českých názvů polí.

Pozor na identifikovanou osobu: Pokud jako český neplátce DPH poskytnete službu podnikateli do Itálie (členského státu EU), stáváte se ze zákona o DPH v ČR automaticky identifikovanou osobou a musíte podávat souhrnné hlášení.

Režim OSS (One Stop Shop) se může uplatnit při prodeji zboží na dálku nebo při poskytování digitálních služeb koncovým spotřebitelům (B2C) v rámci EU; u B2B plnění se OSS nepoužívá.

Český podnikatel se při vystavování faktur do Itálie řídí českými účetními a daňovými předpisy (Zákon č. 235/2004 Sb., o DPH), dokud mu nevznikne povinnost registrace nebo zdanění podle italské legislativy.