V Německu, Rakousku a Švýcarsku se na fakturách používá němčina, přičemž terminologie a daňová pravidla vycházejí z místní legislativy.

Německo a Rakousko jsou členské státy EU a uplatňují evropský systém DPH (Umsatzsteuer, USt), zatímco Švýcarsko je třetí země (mimo EU) a používá vlastní daň z přidané hodnoty (Mehrwertsteuer, MWST).

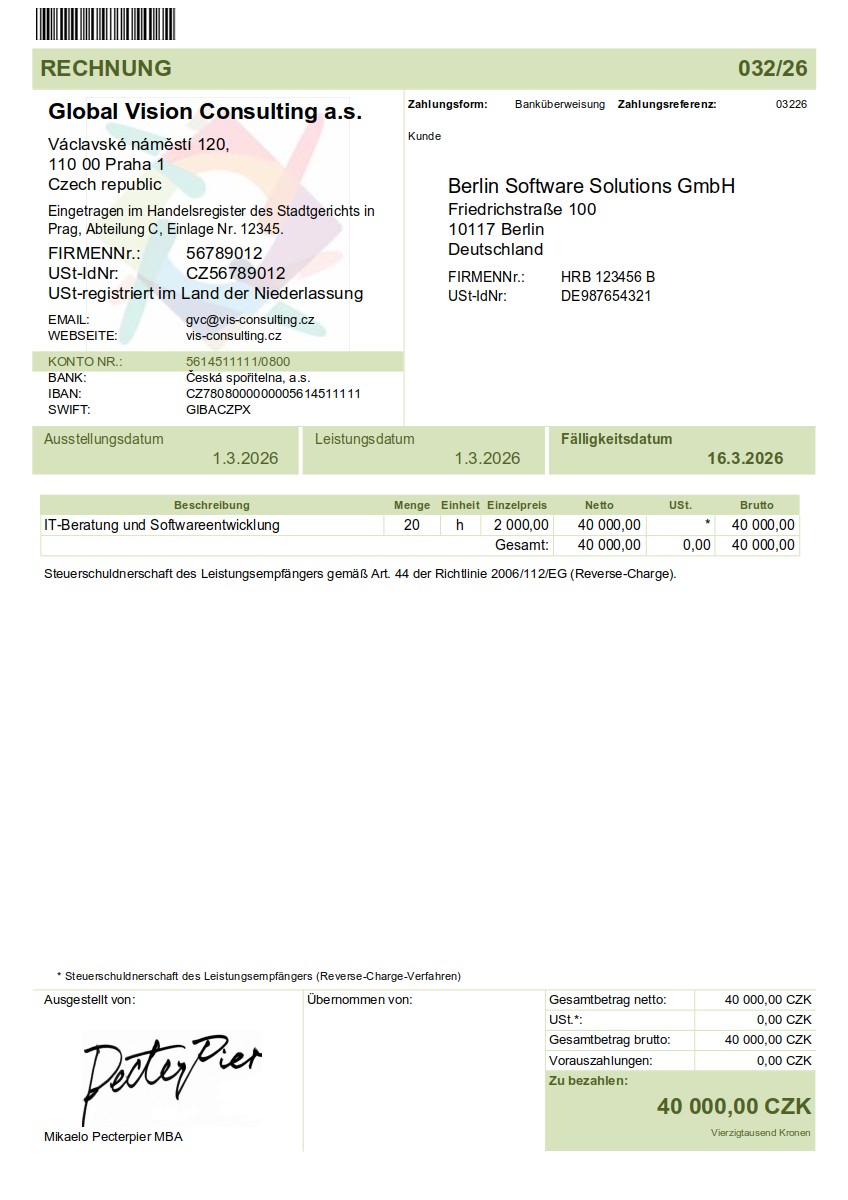

Pojmy jako IČO a DIČ nemají v německy mluvících zemích úplně stejný význam jako v Česku a na fakturách se nahrazují lokálními identifikátory.

České DIČ k DPH se v Německu a Rakousku uvádí jako USt-IdNr. (Umsatzsteuer-Identifikationsnummer), v Rakousku se často zkracuje i na UID-Nummer. Jeho uvedení u B2B transakcí potvrzuje, že je odběratel nebo dodavatel plátcem DPH (či identifikovanou osobou).

Identifikace společnosti (obdoba našeho IČO) se v Německu a Rakousku uvádí prostřednictvím zápisu v obchodním rejstříku (Handelsregisternummer), ve Švýcarsku rovněž (Handelsregister / Unternehmens-Identifikationsnummer - UID).

Při poskytnutí služeb mezi podnikateli (B2B) v rámci EU (do Německa či Rakouska) se uplatňuje přenesení daňové povinnosti (Reverse Charge), které musí být na faktuře výslovně uvedeno.

V Německu se Reverse Charge nejčastěji označuje jako „Steuerschuldnerschaft des Leistungsempfängers“ s odkazem na § 13b UStG (německý zákon o DPH) nebo příslušný článek směrnice 2006/112/ES.

V Rakousku se používá obdobná formulace „Übergang der Steuerschuld (Reverse Charge)“, zpravidla rovněž s odkazem na směrnici o DPH.

Při fakturaci do Švýcarska jde z pohledu ČR o plnění do třetí země (mimo EU). Česká DPH se u B2B služeb nebo vývozu zboží zpravidla neuplatňuje a daňový režim se řídí švýcarskými pravidly.

Osvobození od daně (např. dodání zboží do jiného členského státu: „Steuerfreie innergemeinschaftliche Lieferung“) a Reverse Charge jsou odlišné daňové režimy a na faktuře musí být jasně rozlišeny.

Datumy se na německých fakturách uvádějí jako Rechnungsdatum (datum vystavení), Leistungsdatum nebo Lieferdatum (datum dodání / DUZP) a Fälligkeitsdatum (datum splatnosti).

Opravné daňové doklady se označují jako Rechnungskorrektur nebo Stornorechnung (dobropis) a Debitnote nebo Nachbelastung (vrubopis). Pozor: pojem „Gutschrift“ v německém právu primárně označuje situaci, kdy fakturu vystavuje samotný odběratel (tzv. self-billing).

Zálohová faktura (výzva k platbě) se v Německu a Rakousku často označuje jako Proformarechnung nebo Vorkasserechnung. Skutečný daňový doklad k přijaté platbě se označuje jako Anzahlungsrechnung nebo Abschlagsrechnung.

Při fakturaci do zahraničí se doporučuje používat ustálené místní pojmy a vyhnout se doslovnému překladu českých názvů polí.

Pozor na identifikovanou osobu: Pokud jako český neplátce DPH poskytnete službu podnikateli do Německa nebo Rakouska (členských států EU), stáváte se ze zákona o DPH v ČR identifikovanou osobou a musíte podávat souhrnné hlášení.

Režim OSS (One Stop Shop) se může uplatnit při prodeji zboží na dálku nebo při poskytování digitálních služeb koncovým spotřebitelům (B2C) v rámci EU (DE, AT); u B2B plnění se OSS nepoužívá.

Fakturace do Švýcarska se z pohledu Česka považuje za obchod se třetí zemí, a proto se na ni evropský zjednodušený režim OSS nevztahuje.

Povinnost registrace k DPH v Německu, Rakousku nebo k MWST ve Švýcarsku závisí na typu plnění, objemu transakcí a místní legislativě (často vzniká např. u stavebních a montážních prací na nemovitosti).

Český podnikatel se při vystavování faktur řídí českými účetními a daňovými předpisy (Zákon č. 235/2004 Sb., o DPH), dokud mu nevznikne povinnost registrace nebo zdanění v zahraničí.