Při fakturaci do Norska se běžně používá norština (bokmål) nebo angličtina, přičemž daňové a registrační pojmy mají lokální význam a nemusí 1:1 odpovídat českému systému.

Norská daň z přidané hodnoty se nazývá merverdiavgift (MVA). Norsko je třetí země (mimo EU), proto se na něj nevztahuje evropský systém DPH ani mechanismy jako OSS.

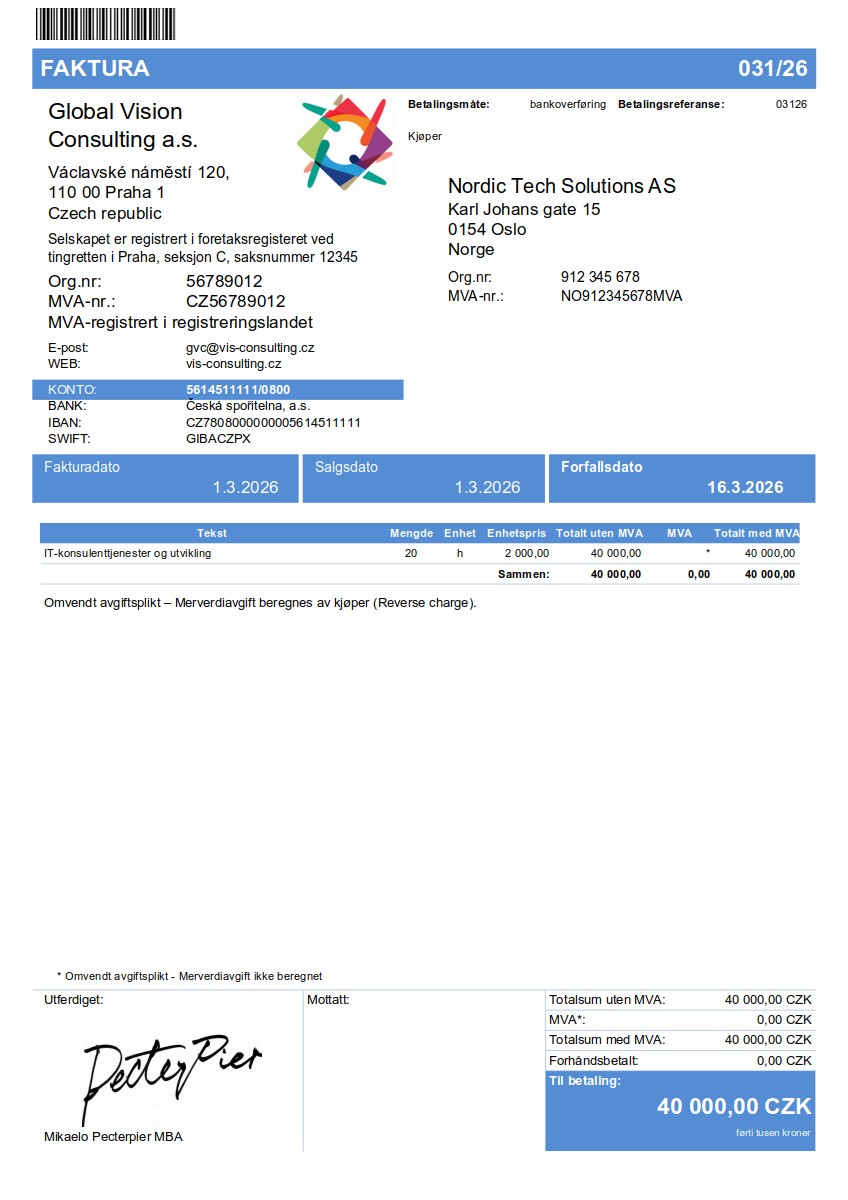

Norské identifikátory jako Organisasjonsnummer (org.nr.) a MVA-nummer (MVA-nr.) jsou lokální registrační údaje; české IČO a DIČ se na fakturách do Norska uvádějí jako zahraniční identifikátory a nenahrazují org.nr.

Při poskytnutí služeb mezi podnikateli (B2B) se místo plnění obvykle určuje podle sídla odběratele (§ 9 odst. 1 zákona o DPH) a uplatní se přenesená daňová povinnost (omvendt avgiftsplikt). Norskou MVA v takovém případě přiznává a odvádí norský odběratel. Doporučuje se uvést na faktuře „Omvendt avgiftsplikt – Merverdiavgift ikke beregnet“.

„Omvendt avgiftsplikt“ je přenesená daňová povinnost (reverse charge). Označení „Merverdiavgift ikke beregnet“ a „MVA beregnes av kjøper“ popisují stejný režim z různých pohledů – dodavatel MVA na faktuře neúčtuje a norský odběratel je povinen MVA vypočítat a odvést. Nejde o osvobození od daně. Skutečné osvobození od MVA se označuje jako „ikke MVA-pliktig“ nebo „unntatt fra merverdiavgift“.

Při dodání zboží do Norska jde z pohledu ČR o vývoz zboží do třetí země (§ 66 zákona o DPH). Česká DPH se při splnění podmínek neuplatní a MVA spolu s případným clem se řeší v rámci celního řízení při dovozu do Norska.

Při prodeji zboží nebo služeb koncovým spotřebitelům (B2C) mohou vzniknout zvláštní daňové povinnosti přímo v Norsku; pro e-commerce a digitální služby existuje zjednodušený režim VOEC (VAT on E-Commerce) pro zahraniční dodavatele.

VOEC je norský zjednodušený režim podobný evropskému systému OSS, určený speciálně pro B2C prodej. Při B2B fakturaci se neuplatňuje.

Při B2C prodeji zboží do Norska se systém VOEC uplatňuje pouze na jednotlivé položky s hodnotou do 3 000 NOK (bez dopravy). Při vyšší hodnotě položky se MVA neúčtuje na faktuře přes VOEC, ale vybírá se standardně při celním odbavení dovozu.

U digitálních služeb poskytovaných koncovým spotřebitelům (B2C) v Norsku se VOEC uplatňuje bez ohledu na cenu služby (neplatí zde limit 3 000 NOK).

Variabilní symbol se jako samostatný pojem v Norsku nepoužívá; platby se identifikují prostřednictvím Payment reference, lokální norské reference KID (Kundeidentifikasjon) nebo čísla faktury.

Bankovní údaje se při zahraničních platbách z Norska uvádějí standardně ve formátu IBAN a BIC/SWIFT.

Opravný daňový doklad (dobropis) se v norské praxi označuje jako Kreditnota. Navýšení původní faktury (vrubopis) se obvykle řeší vystavením Tilleggsfaktura.

Zálohová faktura (výzva k platbě) se označuje jako Proformafaktura nebo Forskuddsfaktura a slouží primárně jako podklad pro platbu; zpravidla není plnohodnotným daňovým dokladem.

Samotné poskytnutí služby nebo dodání zboží do Norska automaticky neznamená povinnost registrace k norské MVA ani registraci k DPH v ČR jako identifikovaná osoba. Zahraniční povinnosti závisí na typu plnění (B2B/B2C) a překročení limitů, např. pro VOEC je limit obratu v Norsku 50 000 NOK za 12 měsíců.