V Polsku se na fakturách používá polština a terminologie vychází z místní daňové a účetní legislativy.

Polsko je členským státem EU a uplatňuje systém daně z přidané hodnoty označovaný jako VAT (podatek od towarów i usług).

Pojmy jako IČO a DIČ nemají v Polsku přímý ekvivalent ve zcela stejném významu jako v Česku a na fakturách se nahrazují lokálními identifikátory.

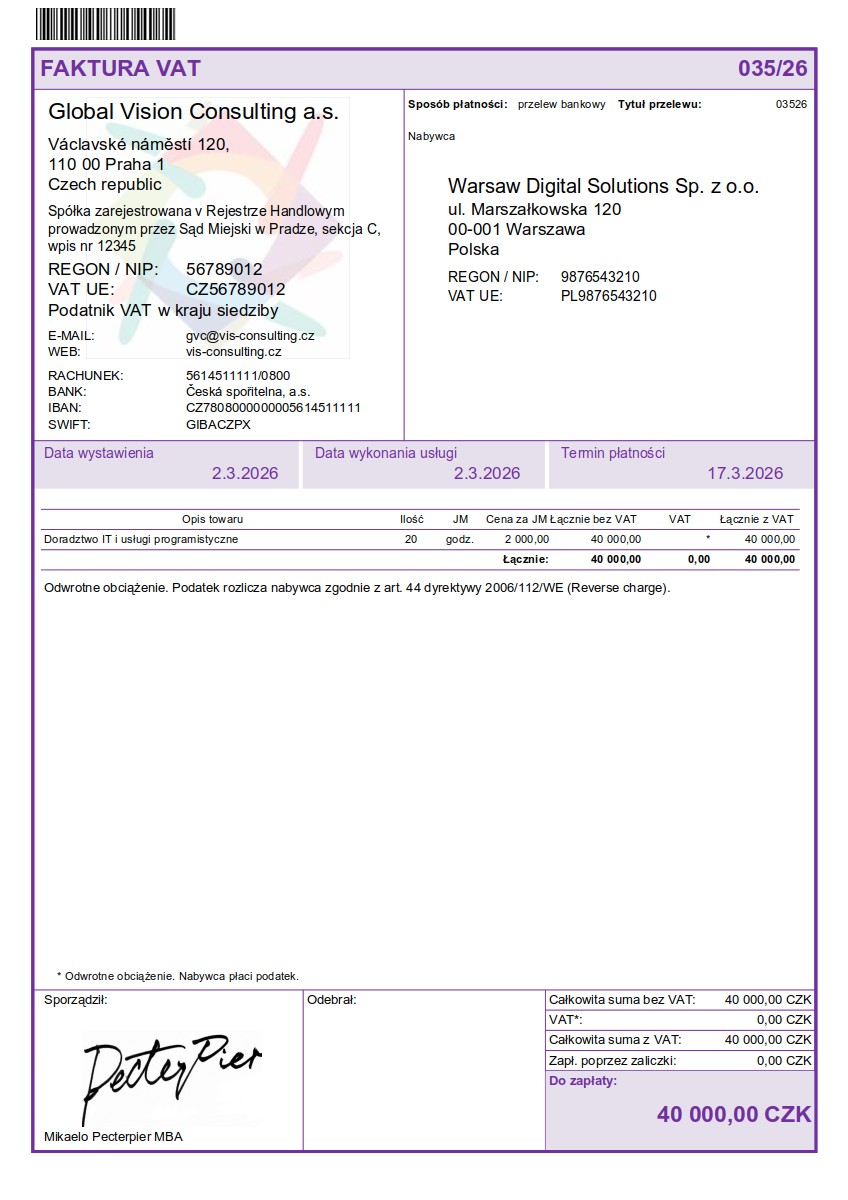

Hlavním identifikátorem polských společností na fakturách je NIP (Numer Identyfikacji Podatkowej), který funkčně odpovídá českému DIČ.

Polský identifikátor REGON (obdoba našeho IČO) má spíše statistický charakter a na daňových dokladech se pro účely DPH zpravidla neuvádí, klíčový je NIP.

České DIČ k DPH se na polských fakturách obvykle označuje jako VAT UE (případně Numer VAT / EU VAT ID) a jeho uvedení u B2B transakcí potvrzuje, že je dodavatel plátcem DPH (nebo identifikovanou osobou).

Při poskytnutí služeb mezi podnikateli (B2B) v rámci EU se uplatňuje přenesení daňové povinnosti (Reverse Charge), v polštině označované jako „odwrotne obciążenie“.

Režim „odwrotne obciążenie“ musí být na faktuře výslovně uveden, zpravidla s odkazem na příslušný článek směrnice 2006/112/ES.

Při přenesené daňové povinnosti se na české faktuře neuplatňuje DPH a daň přiznává příjemce plnění v Polsku.

Osvobození od daně (např. při dodání zboží plátci do EU) a přenesení daňové povinnosti (odwrotne obciążenie) jsou rozdílné daňové režimy a na faktuře musí být jasně rozlišeny.

Datumy se na polských fakturách uvádějí nejčastěji jako data wystawienia (datum vystavení), data sprzedaży nebo data wykonania usługi (datum dodání / DUZP) a termin płatności (datum splatnosti).

Opravný daňový doklad (dobropis i vrubopis) se v polské praxi řeší prostřednictvím „faktura korygująca“, přičemž snížení původní částky se označuje jako faktura korygująca zmniejszająca a zvýšení jako faktura korygująca zwiększająca.

Pojmy nota kredytowa a nota obciążeniowa se v Polsku používají spíše v účetních případech mimo DPH (např. penále) a nenahrazují klasické opravné daňové doklady k faktuře.

Zálohová faktura coby výzva k platbě bez vlivu na DPH se označuje jako „faktura pro forma“. Skutečný daňový doklad k přijaté záloze se označuje jako „faktura zaliczkowa“.

Při fakturaci do zahraničí se doporučuje používat ustálené polské pojmy a vyhnout se doslovnému překladu českých názvů polí.

Pozor na identifikovanou osobu: Pokud jako český neplátce DPH poskytnete službu podnikateli do Polska (členského státu EU), stáváte se ze zákona o DPH v ČR automaticky identifikovanou osobou a musíte podávat souhrnné hlášení.

Režim OSS (One Stop Shop) se může uplatnit při prodeji zboží na dálku nebo při poskytování digitálních služeb koncovým spotřebitelům (B2C) v rámci EU; u B2B plnění se OSS nepoužívá.

Český podnikatel se při vystavování faktur do Polska řídí českými účetními a daňovými předpisy (Zákon č. 235/2004 Sb., o DPH), dokud mu nevznikne povinnost registrace nebo zdanění podle polské legislativy.