Na Slovensku se na fakturách používá slovenština a terminologie vychází ze slovenské daňové a účetní legislativy, která je té české velmi podobná.

Slovensko je členským státem EU a uplatňuje systém daně z přidané hodnoty označovaný rovněž jako DPH (daň z pridanej hodnoty).

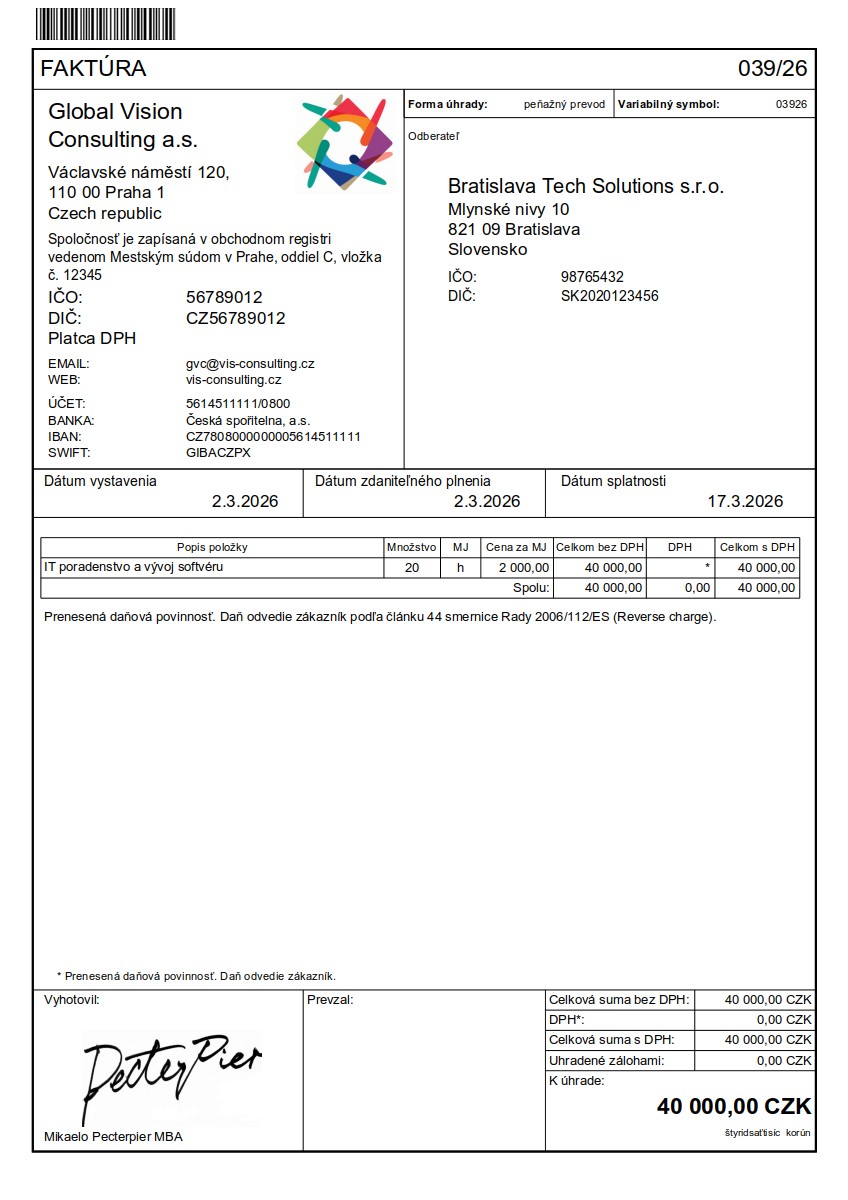

Pojmy jako IČO a DPH mají na Slovensku téměř totožný význam jako v Česku. Zásadní rozdíl je však v používání DIČ a IČ DPH.

Základním identifikátorem slovenské společnosti je IČO (Identifikačné číslo organizácie), které ji jednoznačně identifikuje v obchodním nebo živnostenském rejstříku.

Obrovský rozdíl oproti ČR: Na Slovensku se striktně rozlišuje DIČ (daňové identifikační číslo) a IČ DPH (identifikační číslo pro DPH).

Slovenské DIČ má 10 číslic, NEOBSAHUJE předponu SK a mají ho přidělené všechny podnikající osoby. Slouží primárně pro daň z příjmů, nikoliv pro DPH.

Slovenské IČ DPH mají přidělené pouze plátci DPH (případně osoby registrované např. podle § 7 či § 7a). Vždy ZAČÍNÁ předponou SK (např. SK2021234567).

Pokud poskytujete službu slovenskému podnikateli v režimu Reverse Charge, musíte od něj získat jeho IČ DPH (s předponou SK), pouhé slovenské DIČ pro přenesení daňové povinnosti nestačí.

Při poskytnutí služeb mezi podnikateli (B2B) v rámci EU se uplatňuje přenesení daňové povinnosti, ve slovenštině označované jako „prenesenie daňovej povinnosti“.

Režim „prenesenie daňovej povinnosti“ musí být na faktuře výslovně uveden, zpravidla s odkazem na příslušný článek směrnice Rady 2006/112/ES.

Při přenesené daňové povinnosti se na české faktuře neuplatňuje česká DPH a daň přiznává a odvádí slovenský odběratel.

Osvobození od daně (např. při prodeji zboží plátci do EU – „dodanie tovaru oslobodené od dane“) a přenesení daňové povinnosti u služeb jsou rozdílné daňové režimy a musí být na faktuře jasně rozlišeny.

Datumy se na slovenských fakturách označují jako dátum vyhotovenia (datum vystavení), dátum dodania (datum dodání / DUZP) a dátum splatnosti.

Variabilní symbol se na Slovensku používá úplně stejně jako v Česku a slouží k párování plateb (ve slovenštině „variabilný symbol“).

Při fakturaci na Slovensko si čeští podnikatelé často vystačí s češtinou, protože jí odběratelé rozumí. Vystavit doklad přímo ve slovenštině je však profesionálnější a zamezuje jakýmkoliv nedorozuměním v účtárně.

Pozor na identifikovanou osobu: Pokud jako český neplátce DPH poskytnete službu podnikateli na Slovensko, stáváte se ze zákona o DPH v ČR automaticky identifikovanou osobou a musíte podávat souhrnné hlášení.

Režim OSS (One Stop Shop) se může uplatnit při prodeji zboží na dálku nebo při poskytování digitálních služeb koncovým spotřebitelům (B2C) na Slovensko; u B2B plnění se OSS nepoužívá.

Český podnikatel se při vystavování faktur na Slovensko řídí českými účetními a daňovými předpisy (Zákon č. 235/2004 Sb., o DPH), dokud mu nevznikne povinnost registrace k dani přímo na Slovensku.